The Adecco Group Institute, el centro de estudios y divulgación del Grupo Adecco presenta hoy la séptima edición del Informe trimestral sobre Predicciones del mercado de trabajo, cuya finalidad es examinar el desarrollo de los aspectos más relevantes relacionados con el empleo en nuestro país, intentando prever sus tendencias futuras

Bajo esta perspectiva, según The Adecco Group Institute, la previsión para el número de ocupados es de 21.742.000 para el segundo trimestre de 2024 (+2,3% intertrimestral; +3,3% interanual) y de 21.764.900 para el tercero (+0,1% intertrimestral; +2,3% interanual).

Respecto al número de parados se pronostica que la cifra descienda hasta los 2.751.200 para el segundo trimestre de 2024 (-7,6% intertrimestral; -0,4% interanual) y aumente hasta los 2.855.300 en el tercero (+3,8% intertrimestral; 0,0% interanual).

Si se cumplen las previsiones, la tasa de paro será de un 11,2% para el segundo trimestre de 2024 (+1,1 p.p. intertrimestral; -0,4 p.p. interanual) y de un 11,6% para el tercero (+0,4 p.p. intertrimestral; -0,2 p.p. interanual).

En cuanto a la afiliación media a la Seguridad Social la proyección (actualizada por meses) para mayo de 2024 es de 21.334.566 (+1,1 intermensual; +2,5% interanual), en junio ascendería hasta los 21.425.383 (+0,4% intermensual; +2,7% interanual) y en julio de 2024 hasta 21.536.267 (+0,5% intermensual; +3,1% interanual).

En lo que al PIB español se refiere, se espera que registre una variación del +0,2% en el segundo trimestre de 2024 respecto al trimestre anterior y del +2,1% con respecto al año anterior medido en términos de volumen encadenado con referencia en el año 2015.

En palabras de Javier Blasco, director de The Adecco Group Institute: «El aspecto general de la economía no ha tenido grandes cambios en los últimos meses. La economía de la zona euro continúa débil, mientras que la de España, dentro de ese marco opaco, muestra un dinamismo mayor. Hoy luce más probable que hace tres meses que el PIB, a lo largo de todo el año, redondee un crecimiento más cercano al 2%. En primer lugar, la demanda está recibiendo el impulso del aumento de las rentas de las familias, como consecuencia del incremento del empleo y del salario real. En el cuarto trimestre, medido en euros de un mismo poder de compra, los ingresos salariales de los hogares subieron un 5% interanual y alcanzaron su mayor valor en 15 años».

The Adecco Group Institute, el centro de estudios y divulgación del Grupo Adecco presenta la séptima edición del Informe trimestral sobre Predicciones del mercado de trabajo[1], cuya finalidad es examinar el desarrollo de los aspectos más relevantes relacionados con el empleo en el país, intentando prever sus tendencias futuras.

En él se presenta un adelanto de las previsiones para el primer y segundo trimestre de 2024 en relación con la ocupación, el desempleo, la afiliación promedio a la Seguridad Social (desglosada mensualmente) y el PIB.

Javier Blasco, director de The Adecco Group Institute, realiza un resumen de los principales indicadores macroeconómicos y comenta que «el aspecto general de la economía no ha tenido grandes cambios en los últimos meses. La economía de la zona euro continúa débil, mientras que la de España, dentro de ese marco opaco, muestra un dinamismo mayor».

«Otros datos disponibles del primer trimestre para la economía española muestran una evolución mejor que la esperada. Como resultado de eso, hoy luce más probable que hace tres meses que el PIB, a lo largo de todo el año, redondee un crecimiento más cercano al 2%. En primer lugar, la demanda está recibiendo el impulso del aumento de las rentas de las familias, como consecuencia del incremento del empleo y del salario real. En el cuarto trimestre, medido en euros de un mismo poder de compra, los ingresos salariales de los hogares subieron un 5% interanual y alcanzaron su mayor valor en 15 años», señala el director del Adecco Group Institute.

Acerca del mercado laboral, Blasco manifiesta que «hace pocas semanas conocíamos el diagnóstico del Banco de España sobre la situación actual del mercado de trabajo. A nadie se le escapa que, junto al sorprendente dinamismo de la ocupación, la creciente importancia de la aportación de la inmigración al empleo, la heterogeneidad de territorios, sectores y colectivos en este mix, el creciente peso del sector público, el lastre de la baja productividad y la mejora en la tasa de temporalidad son algunos flashes a tener en cuenta».

En último lugar, Javier Blasco agrega los factores que influyen en que el nivel de actividad crezca: «Desde mediados de 2022, el número de turistas extranjeros llegados a España fue gradualmente aproximándose a los niveles de 2019, año en que se había alcanzado un récord histórico de 83,5 millones. En el tercer trimestre de 2022, la llegada de turistas equivalió al 89% de la del mismo período de 2019. En el primer trimestre de 2023, la misma llegó al 96,5%, para alcanzar el 99,5% y al 100,7% en los dos trimestres siguientes. En ese momento, la expectativa era que, al haberse recuperado niveles máximos históricos, la llegada de turistas del exterior se ralentizaría. Sin embargo, ocurrió lo contrario: en el último trimestre de 2023 arribaron casi 2 millones de turistas más que en igual período de 2019 (+11,9%) y en el primer bimestre de 2024 la llegada de turistas extranjeros superó en 1,2 millones la del mismo lapso de 2019 (+14%). Esto constituye un apoyo que refuerza la demanda.

A lo anterior se suma la continuidad del aumento del consumo público, que en los tres últimos trimestres creció más deprisa que el PIB. El efecto de esto no es menor: si se excluye de la demanda el consumo público, se encuentra que el crecimiento del segundo semestre de 2023, en lugar de 1,8%, hubiera sido 0,9%, es decir, la mitad.

Los elementos anteriores, a los que podrían agregarse otros (como el impacto de los fondos europeos que, aunque sea difícil de estimar y más modesto de lo anunciado, existe), bastan para entender que el nivel de actividad crece y puede seguir creciendo en los próximos trimestres. Aunque el comportamiento mediocre de gran parte de las economías de la Eurozona da a la economía española un brillo que no amerita, también es verdad que, dada la precariedad del contexto, podemos darnos por satisfechos».

La previsión en la ocupación

Según datos de The Adecco Group Institute, la previsión para el número de ocupados es de 21.742.000 para el segundo trimestre de 2024 (+2,3% intertrimestral; +3,3% interanual) y de 21.764.900 para el tercero (+0,1% intertrimestral; +2,3% interanual).

A este respecto, Javier Blasco matiza: «El auge del turismo post pandemia, desestacionalizado y mantenido durante todo el año, está en la base del crecimiento de la ocupación. Asimismo, pese que hay mayor afiliación a la Seguridad Social, se han reducido las horas trabajadas totales, lo que algunos apuntan a que es más un reparto del trabajo que a creación neta de empleo: desde 2019 la curva de ocupación está por encima del volumen de horas efectivas trabajadas. Y es que nuestra tasa de actividad es del 58,63, la misma que hace 18 años, lo que compromete el avance del producto interior bruto y la reducción del paro».

La previsión del desempleo

Acorde a las proyecciones realizadas, el número de parados previstos para el segundo trimestre de 2024 es de 2.751.200 (-7,6% intertrimestral; -0,4% interanual). La previsión para el tercer trimestre de 2024 es de 2.855.300 parados (+3,8% intertrimestral; -0,0% interanual). En este sentido, seguiríamos estando por debajo de la barrera psicológica de los 3 millones de parados.

De cumplirse las expectativas, la tasa de paro vaticinada para el segundo trimestre de 2024 sería de un 11,2% (+1,1 p.p. intertrimestral; -0,4 p.p. interanual). Y la previsión para el tercer trimestre del año es de lograr el 11,6% (+0,4 p.p. intertrimestral; -0,2 p.p. interanual).

Javier Blasco, director del Adecco Group Institute, aclara: «Las oficinas del Servicio Público de Empleo Estatal registraron en abril 2,67 millones de parados. Es el menor número desde septiembre de 2008. Dicho dato implica un descenso interanual de 4,4% y equivale a 121.900 parados menos que un año antes. Asimismo, los datos de la última EPA indican que la reducción interanual del número de parados fue 6,5%: hay 208.400 parados menos que un año antes. Ahora están desocupadas 2,98 millones de personas según esta encuesta, lo que demuestra el creciente gap en algunos datos de las distintas estadísticas públicas que deberían permitir analizar y entender la evolución del mercado de trabajo.

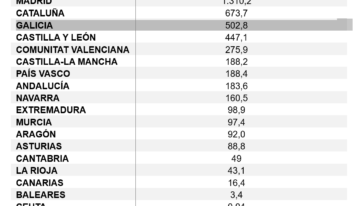

La tasa de paro fue de un 12,3%, 1,1 puntos porcentuales menos que hace un año. La tasa de paro juvenil sigue siendo muy alta: 27,7% (-2,2 p.p.). Navarra (-3,4 p.p.) y Canarias (-2,7 p.p.) mostraron los mayores descensos en la tasa de paro. Andalucía tiene la mayor tasa de paro (17,8%) y el Cantabria la menor (7,5%).

El mayor descenso del paro se registró entre las personas de 25 a 39 años (-10,7%, con 112.200 parados menos), seguidas por el grupo de 40 a 59 años de edad, con una caída de 7,3% (104.700 desocupados menos que un año antes). La caída del paro entre los menores de 25 años fue mínima (-0,8%; 3.900 parados menos). En cambio, el desempleo aumentó entre las personas de 60 y más años de edad (++5,2%; 12.400 desocupados más)».

Afiliación media a la Seguridad Social

Respecto a la afiliación media prevista (en esta ocasión desglosada por meses y no por trimestres) para mayo de 2024 es de 21.334.566 (+1,1% intermensual; +2,5% interanual), en junio ascendería hasta los 21.425.383 (+0,4% intermensual; +2,7% interanual) y en julio de 2024 hasta 21.536.267 (+0,5% intermensual; +3,1% interanual).

En palabras de Javier Blasco, director del Adecco Group Institute: «Los datos de abril sugieren una incipiente moderación tanto en el crecimiento de la afiliación como en el retroceso del paro registrado. En parte, esa moderación es lógica, teniendo en cuenta la muy positiva evolución de los meses anteriores. Además, esa moderación resulta saludable, toda vez que no es sostenible un incremento del empleo más veloz que el del PIB.

Es preocupante la disparidad entre la caída del paro registrado y el incremento del número de parados en su «definición ampliada». Máxime cuando, por segunda vez en los últimos cuatro meses, ha crecido el número de inmigrantes de fuera de la UE parados. Junio es un mes tradicionalmente bueno para el empleo en España. Su crecimiento intermensual tiende a acelerarse con relación a abril. Por lo tanto, es fácil anticipar un incremento del empleo y una caída del paro.

Aun así, el crecimiento del empleo se ha ralentizado. Si se considera la variación acumulada en 24 meses, se ve que en los primeros cuatro meses de 2023 la misma promedió 7,4%, frente a 5,2% en el mismo período de 2024. En todo caso, los 21,10 millones de afiliaciones a la Seguridad Social constituyen un nuevo máximo histórico. En términos absolutos se ganaron 486.500 empleos a lo largo de los últimos 12 meses. Desde marzo de 2021, la variación interanual del número de afiliados no ha bajado de 450.000 cada 12 meses».

La previsión del PIB

El cálculo previsto para el PIB español registra una variación del +0,2% en el segundo trimestre de 2024 respecto al trimestre anterior, medido en términos de volumen encadenado con referencia en el año 2015. Esta tasa de variación es 0,5 puntos inferior a la del primer trimestre de 2024. A nivel interanual, la variación prevista es del +2,1%, tasa que es 0,3 puntos inferior a la del primer trimestre de 2024.

Anexo: fuentes de información

Las fuentes de información utilizadas en el presente informe son datos de la Afiliación de Trabajadores al Sistema de la Seguridad Social (AFI) que publica el Ministerio de Empleo y Seguridad Social, la Contabilidad nacional trimestral de España (CNTR) y la Encuesta de Población Activa (EPA), que publica el Instituto Nacional de Estadística (INE).

Los valores de las predicciones para afiliados, ocupados, parados y tasa de paro se han calculado mediante un algoritmo de Suavizado exponencial triple que predice valores futuros en base a valores históricos y se ha empleado un intervalo de confianza del 95%.

¿Qué es The Adecco Group Institute?

The Adecco Group Institute es el centro de estudios y divulgación del Grupo Adecco. Tiene como fin ser una entidad referente en la sociedad española en materia de investigación y difusión de conocimientos relacionados con 5 pilares como son el empleo y las relaciones laborales, la salud y la prevención, la diversidad y la inclusión, el futuro del trabajo y la tecnología, y el talento y la formación.

The Adecco Group Institute nace con la vocación de convertirse en un espacio de referencia común gracias al análisis del mercado de trabajo, ofreciendo contenido de calidad sin olvidar uno de los aspectos más importantes del día a día: el real time content, contenido en tiempo real sobre empleo y mercado de trabajo, adaptándose así a los nuevos tiempos y su inmediatez. Todo ello, acompañado de la experiencia y el conocimiento de una empresa líder en el sector de los Recursos Humanos como es Adecco, presente en el mercado laboral español desde hace más de 35 años. Si se quiere más información sobre The Adecco Group Institute visitar la página web: https://www.adeccoinstitute.es/

[1] Ver fuentes de información y metodología al final de la nota de prensa.

Fuente Comunicae