En la última semana de enero, los precios de la mayoría de los mercados europeos fueron superiores a la semana anterior, situándose por encima de 110 €/MWh. En cambio, el mercado ibérico volvió a desacoplarse, con promedios cercanos a 20 €/MWh, favorecidos por la eólica y menor demanda. En Italia, la fotovoltaica alcanzó la producción más alta para un día de enero. Los futuros de gas y Brent marcaron máximos desde junio y agosto, respectivamente, y los del CO2 registraron su nivel más bajo desde noviembre

Producción solar fotovoltaica y producción eólica

En la semana del 26 de enero, la producción solar fotovoltaica aumentó en los mercados de Francia e Italia respecto a la semana anterior. El mercado italiano registró el mayor incremento, del 41 %, mientras que el mercado francés encadenó su segunda semana consecutiva de aumentos, con un crecimiento del 13 %. En cambio, los mercados de la península ibérica y el mercado alemán registraron descensos en la generación con esta tecnología. Portugal y España mantuvieron la tendencia descendente por tercera semana consecutiva y registraron caídas del 30 % y 34 %, respectivamente. El mercado alemán experimentó la mayor caída, del 64 %, tras mostrar una tendencia alcista durante las dos semanas previas.

El 27 de enero, el mercado italiano alcanzó un récord histórico de producción fotovoltaica para un día de enero, con una generación de 69 GWh.

Para la semana del 2 de febrero, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción aumentará en los mercados alemán, español e italiano en comparación con la semana anterior.

En la última semana de enero, la producción eólica aumentó en la mayoría de los principales mercados europeos respecto a la semana anterior. El mercado italiano registró el mayor aumento, del 14 %, mientras que el mercado portugués mostró la menor subida, del 10 %. Ambos mercados mantuvieron la tendencia al alza por segunda semana consecutiva. En el mercado alemán también aumentó la generación eólica durante la semana, con una subida del 13 %, y revirtió la tendencia descendente observada durante las tres semanas anteriores. En el mercado español la producción eólica se mantuvo en un nivel similar al de la semana anterior, con un ligero descenso del 2,5 %, mientras que en Francia la producción con esta tecnología cayó un 32 % respecto a la semana precedente.

Durante la semana, el mercado italiano alcanzó el 28 de enero su tercera mayor producción eólica histórica en un día de enero, con una generación de 173 GWh, tras los registros de los días 9 y 10 de enero de 2026, de 182 GWh y 188 GWh, respectivamente.

Para la primera semana de febrero, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología aumentará en los mercados de Alemania, Francia y España. Sin embargo, los mercados de Portugal e Italia registrarán descensos.

Demanda eléctrica

En la semana del 26 de enero, la demanda eléctrica aumentó en la mayoría de los principales mercados europeos en comparación con la semana anterior. El mercado británico registró el mayor incremento, del 3,7 % tras dos semanas de descensos. Los mercados italiano y alemán mostraron las menores subidas, del 0,1 % y del 0,3 %, respectivamente, y mantuvieron la tendencia ascendente por quinta semana consecutiva en ambos casos. El mercado francés encadenó su segunda semana de crecimientos, con un aumento del 1,4 %.

Por otro lado, los mercados de la península ibérica y Bélgica redujeron la demanda respecto a la semana anterior. El mercado belga registró la menor caída, del 0,8 %, y acumuló descensos por tercera semana consecutiva. Los mercados de España y Portugal cambiaron la tendencia al alza y registraron caídas del 2,3 % y del 7,5 %, respectivamente, tras tres semanas consecutivas de incrementos.

En la última semana de enero, las temperaturas medias fueron menos frías que en la semana anterior en la mayoría de los mercados analizados. Portugal registró la mayor subida, de 2,2 °C, mientras que Francia presentó el menor incremento, de 0,1 °C. En Italia, Alemania y España, las temperaturas medias aumentaron 0,2 °C, 1,6 °C y 2,0 °C, respectivamente. En cambio, en Gran Bretaña y Bélgica, las temperaturas medias descendieron 1,3 °C y 2,0 °C, respectivamente, frente a la semana precedente.

Para la primera semana de febrero, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en los mercados de Gran Bretaña, Bélgica y España. En cambio, los mercados de Alemania, Portugal, Italia y Francia registrarán descensos en la demanda.

Mercados eléctricos europeos

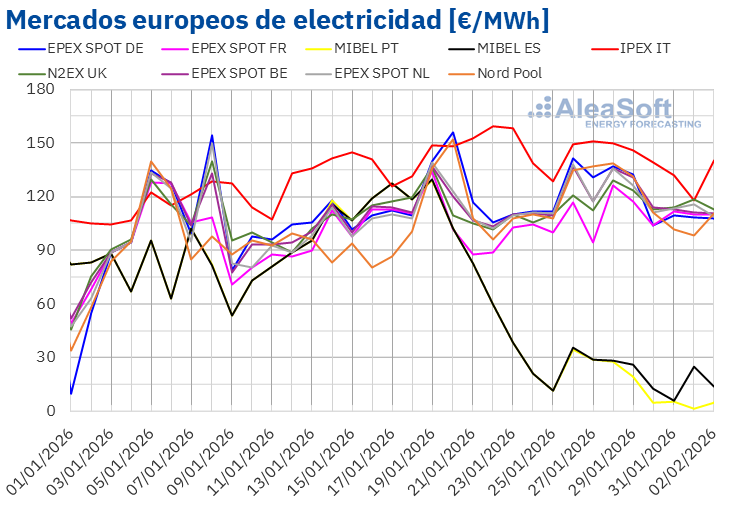

Durante la última semana de enero, los precios de la mayoría de los mercados eléctricos europeos fueron ligeramente superiores a los de la segunda mitad de la semana anterior. Como resultado, los precios promedio semanales de la mayoría de los principales mercados eléctricos europeos subieron respecto a la semana anterior. Las excepciones fueron el mercado IPEX de Italia y el mercado MIBEL de España y Portugal, con descensos del 4,7 %, 64 % y 73 %, respectivamente. En cambio, el mercado EPEX SPOT de Francia registró la mayor subida porcentual de precios, del 8,5 %. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 1,2 % del mercado EPEX SPOT de Alemania y el 7,8 % del mercado EPEX SPOT de Bélgica.

En la semana del 26 de enero, los promedios semanales fueron superiores a 110 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados portugués y español, cuyos promedios se situaron en 17,25 €/MWh y 23,03 €/MWh, respectivamente. En cambio, el mercado italiano registró el mayor promedio semanal, de 140,74 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 111,50 €/MWh del mercado francés y los 123,31 €/MWh del mercado alemán.

Por lo que respecta a los precios diarios, en la mayoría de los mercados analizados en AleaSoft Energy Forecasting los precios superaron los 90 €/MWh durante la última semana de enero. La excepción fue el mercado MIBEL, cuyos precios diarios se mantuvieron por debajo de 40 €/MWh. El domingo 1 de febrero, el mercado portugués alcanzó el menor promedio de la semana entre los mercados analizados, de 1,04 €/MWh. Este fue su precio diario más bajo desde el 9 de abril de 2024. En el caso del mercado español, el sábado 31 de enero, el precio fue de 5,57 €/MWh, el menor precio diario de este mercado desde el 24 de mayo de 2025.

Por otra parte, el mercado Nord Pool de los países nórdicos y los mercados alemán, belga, italiano y neerlandés registraron precios diarios superiores a 130 €/MWh en algunas sesiones de la última semana de enero. En el mercado italiano, los precios diarios superaron los 145 €/MWh los cuatro primeros días de la semana. Este mercado alcanzó el promedio diario más elevado de la semana entre los mercados analizados, de 150,97 €/MWh, el martes 27 de enero.

En la semana del 26 de enero, el aumento de los precios del gas, el incremento de la demanda y el descenso de la producción solar en la mayoría de los mercados contribuyeron al incremento de los precios en los mercados eléctricos europeos. En Francia, la caída de la producción eólica también favoreció el incremento de los precios. Sin embargo, la caída de la demanda en España y Portugal propició el descenso de los precios en el mercado MIBEL. Además, en Portugal aumentó la producción eólica, mientras que en España la producción eólica se mantuvo en niveles similares a los de la semana anterior y creció la producción hidroeléctrica. En el mercado italiano, el incremento de la producción eólica y solar también contribuyó al descenso de los precios.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la primera semana de febrero, los precios bajarán en la mayoría de los principales mercados eléctricos europeos, influenciados por el aumento de la producción eólica y solar en la mayoría de los mercados, así como por el descenso de la demanda en algunos casos. Sin embargo, la caída de la producción eólica en Portugal favorecerá el incremento de los precios en este mercado.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron su precio de cierre mínimo semanal, de 65,59 $/bbl el lunes 26 de enero. Posteriormente los precios aumentaron hasta el jueves 29 de enero. Ese día, estos futuros alcanzaron su precio de cierre máximo semanal, de 70,71 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde el 1 de agosto de 2025. El viernes 30 de enero, el precio de cierre fue ligeramente inferior, de 70,69 $/bbl. Este precio fue un 7,3 % mayor al del viernes anterior.

El temor a los posibles efectos sobre el suministro mundial de petróleo de la creciente tensión entre Estados Unidos e Irán propició el incremento de los precios de los futuros de petróleo Brent en la última semana de enero. La debilidad del dólar también contribuyó al incremento de los precios. Por otra parte, la OPEP+ acordó el domingo 1 de febrero mantener la pausa en sus aumentos de producción en el mes de marzo.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, durante la última semana de enero, se mantuvieron por encima de 38 €/MWh. El martes 27 de enero, registraron su precio de cierre mínimo semanal, de 38,09 €/MWh. Los precios aumentaron en las siguientes sesiones. Como resultado, el jueves 29 de enero, estos futuros alcanzaron su precio de cierre máximo semanal, de 40,11 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde el 24 de junio de 2025. Tras una caída del 2,1 % respecto al día anterior, el viernes 30 de enero, el precio de cierre fue de 39,29 €/MWh, un 1,9 % menor al del viernes anterior.

En la última semana de enero, los bajos niveles de las reservas europeas, los problemas de suministro desde Estados Unidos debidos a las condiciones meteorológicas adversas en ese país y el temor a los efectos sobre el suministro de las tensiones en Oriente Medio propiciaron que los precios de cierre de los futuros de gas TTF superaran 38 €/MWh durante toda la semana y alcanzaran su valor más alto de los últimos meses el 29 de enero. Sin embargo, la recuperación en el suministro estadounidense contribuyó al descenso de los precios al final de la semana.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2026, continuaron por debajo de 90 €/t durante la última semana de enero. El martes 27 de enero, estos futuros alcanzaron su precio de cierre máximo semanal, de 88,37 €/t. Posteriormente, los precios bajaron. Como consecuencia, el viernes 30 de enero, estos futuros registraron su precio de cierre mínimo semanal, de 81,26 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 8,1 % menor al del viernes anterior y el más bajo desde el 1 de noviembre de 2025.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y el almacenamiento en baterías

El jueves 12 de febrero, AleaSoft Energy Forecasting celebrará la edición número 63 de su serie de webinars mensuales. Tomás García, Senior Director, Energy & Infrastructure Advisory en JLL, participará por quinta vez en la serie de webinars. Los principales temas a analizar durante el webinar incluirán la evolución y perspectivas de los mercados de energía europeos, insights de las transacciones recientes de BESS en España y los drivers clave para la valoración de proyectos BESS stand-alone en España.

Sección de actualidad corporativa y notas de prensa de IMPULSO EMPRESA, supervisada por la Dirección de Proyecto liderada por Margarita Ortiz Rodríguez (UCM / ESIC).

Este canal centraliza la difusión de novedades del tejido empresarial, lanzamientos tecnológicos e innovación en España. Cada pieza de contenido distribuida a través de esta redacción atraviesa un filtro de rigor editorial para asegurar su veracidad y utilidad para pymes y autónomos. En cumplimiento con los estándares de Helpful Content de Google, validamos la relevancia estratégica de cada información antes de su publicación, garantizando que el periodismo de empresa sea una herramienta de crecimiento real.