En la cuarta semana de julio, los precios de los mercados eléctricos europeos, así como los de los futuros de gas y CO₂, se mantuvieron en el entorno de los de la semana anterior. En gran parte de los mercados se registraron precios negativos el domingo 28. Ese día, en Italia se registró la mayor producción fotovoltaica de un mes de julio. La producción eólica fue más alta que la de la semana anterior en la mayoría de los mercados, mientras que la demanda eléctrica disminuyó en casi todos los mercados

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 22 de julio, la producción solar aumentó en la península ibérica, tras la caída de la semana anterior. En España el aumento fue del 4,9% y en Portugal del 2,4%. En Francia, la producción del conjunto de la semana fue similar a la de la semana anterior. En cambio, en Alemania e Italia la producción solar disminuyó con respecto a la semana anterior. El mercado alemán, donde se invirtió la tendencia alcista de la semana anterior, registró la mayor caída, del 16%, mientras que en el mercado italiano el descenso fue del 3,2%.

A pesar del descenso intersemanal, el domingo 28 el mercado italiano registró la mayor producción fotovoltaica diaria de un mes de julio, con una generación de 126 GWh.

En la semana del 29 de julio, según las previsiones de producción solar de AleaSoft Energy Forecasting, las tendencias de la semana anterior se revertirán, con un aumento de la producción en Alemania e Italia y una disminución en España.

En la cuarta semana de julio, la producción eólica aumentó en la mayoría de los principales mercados europeos en comparación con la semana anterior. Los aumentos oscilaron entre el 0,2% y el 39% registrados en Portugal e Italia, respectivamente. En ambos casos, el incremento revirtió la tendencia a la baja de las dos semanas anteriores. Sin embargo, los mercados francés y alemán registraron descensos en la generación eólica, del 14% y el 9,6%, respectivamente.

En la semana del 29 de julio, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología disminuirá en Francia, Alemania y la península ibérica, pero aumentará en Italia.

Demanda eléctrica

En la semana del 22 de julio, la demanda eléctrica disminuyó en la mayoría de los principales mercados eléctricos europeos, en comparación con la semana anterior. El mercado belga registró la mayor caída, del 5,9%, mientras que el mercado neerlandés registró la menor caída, del 0,2%. En ambos mercados la tendencia a la baja continuó por cuarta y tercera semana consecutiva, respectivamente. En cambio, la demanda solo aumentó en la península ibérica. En Portugal, la subida fue de un 7,6%, revirtiéndose la caída de la semana anterior. En España, aunque el 25 de julio fue festivo en algunas regiones, la demanda aumentó por sexta semana consecutiva, esta vez un 0,6%.

La disminución de la demanda coincidió con caídas de las temperaturas medias que oscilaron entre 0,6°C en Gran Bretaña y 1,9°C en Alemania. Sólo en la península ibérica las temperaturas medias aumentaron en comparación con las de la semana anterior. En Portugal fueron 1,2°C más altas y en España, 0,5°C.

Para la semana del 29 de julio, según las previsiones de demanda de AleaSoft Energy Forecasting, la tendencia a la baja continuará. La demanda disminuirá en Alemania, Italia, Portugal, Países Bajos y Gran Bretaña. En cambio, se espera que la demanda aumente en España y Francia, y que se mantenga similar en Bélgica.

Mercados eléctricos europeos

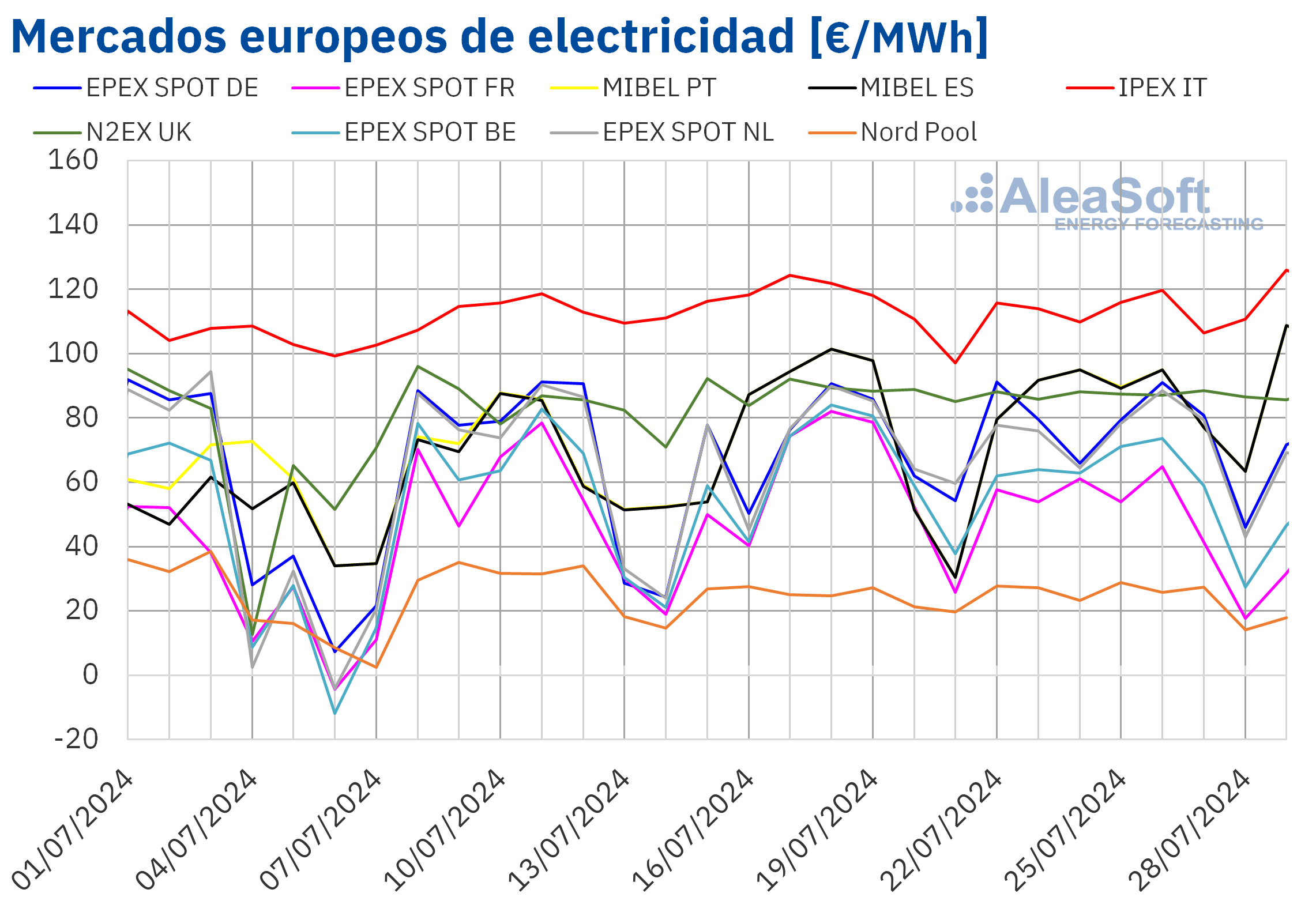

En la cuarta semana de julio, los precios de los principales mercados eléctricos europeos se mantuvieron estables, en el entorno de los de la semana anterior. El mercado MIBEL de España y Portugal alcanzó la mayor subida porcentual de precios, del 14%. El mercado EPEX SPOT de Alemania registró un incremento porcentual del 7,3% y el de Países Bajos de un 1,8%. El mercado Nord Pool de los países nórdicos registró el menor incremento, del 1,1%. En cambio, el mercado EPEX SPOT de Francia registró el mayor descenso porcentual de precios, del 13%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios disminuyeron entre el 1,8% del mercado IPEX de Italia y el 3,8% del mercado EPEX SPOT de Bélgica.

En la semana del 22 de julio, los promedios semanales fueron inferiores a 85 €/MWh en la mayoría de los mercados eléctricos europeos analizados. El mercado N2EX del Reino Unido y el mercado italiano fueron las excepciones, con promedios de 87,39 €/MWh y 113,20 €/MWh, respectivamente. El mercado nórdico registró el menor promedio semanal, de 24,90 €/MWh. En el resto de los mercados analizados, los precios estuvieron entre los 50,04 €/MWh del mercado francés y los 84,41 €/MWh del mercado portugués.

Por lo que respecta a los precios horarios, la mayoría de los mercados europeos analizados registraron precios negativos el día 28 de julio. Las excepciones fueron los mercados británico e italiano. Los mercados alemán, belga y neerlandés también alcanzaron precios negativos el día 24 de julio. El mercado neerlandés registró el precio horario más bajo de la cuarta semana de julio, de ‑64,13 €/MWh, el domingo 28 de julio, de 13:00 a 14:00.

Durante la semana del 22 de julio, la demanda eléctrica disminuyó en la mayoría de los mercados, contribuyendo a los descensos de precios de los mercados belga, británico, francés e italiano. En este último mercado, además, aumentó la producción eólica. En cambio, en el mercado alemán bajó la producción eólica y solar, favoreciendo el aumento de los precios. Los mercados de España y Portugal fueron los únicos entre los analizados en los que la demanda eléctrica aumentó, favoreciendo los incrementos de precios.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la semana del 29 de julio, los precios estarán en el entorno de los de la cuarta semana de julio. En los mercados de Alemania, Francia, Bélgica y Países Bajos se espera que los precios desciendan, mientras que, en la península ibérica, Italia y Reino Unido se espera que sean superiores a los de la cuarta semana de julio, aunque los incrementos serán menores que los de la semana del 22 de julio.

Brent, combustibles y CO₂

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE alcanzaron su precio de cierre máximo semanal, de 82,40 $/bbl, el lunes 22 de julio. Tras una caída del 1,7% respecto al día anterior, el martes 23 de julio estos futuros registraron su precio de cierre mínimo semanal, de 81,01 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde el 8 de junio. Posteriormente, los precios se recuperaron y el viernes 26 de julio volvieron a bajar. Ese día el precio de cierre fue 81,13 $/bbl, un 1,8% menor al del viernes anterior.

En la cuarta semana de julio, la preocupación por la demanda en China continuó ejerciendo su influencia a la baja sobre los precios de estos futuros. Sin embargo, el descenso de las reservas de petróleo de Estados Unidos, las expectativas de recortes en las tasas de interés de este país en septiembre y la preocupación por la producción canadiense debido a los incendios forestales limitaron la caída de los precios. En la primera semana de agosto, el incremento de la tensión en Oriente Próximo podría ejercer su influencia al alza sobre los precios de los futuros de petróleo Brent.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, durante la cuarta semana de julio, los precios de cierre se mantuvieron en el entorno de los de la semana anterior, con valores por encima de 32 €/MWh en la mayoría de las sesiones. El martes 23 de julio fue la única excepción. Ese día los futuros registraron su precio de cierre mínimo semanal, de 31,62 €/MWh. En cambio, el viernes 26 de julio alcanzaron su precio de cierre máximo semanal, de 32,90 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 2,3% mayor al del viernes anterior.

Los altos niveles de las reservas europeas contribuyeron a que los precios de cierre de los futuros del gas TTF fueran inferiores a 33 €/MWh en la cuarta semana de julio. Sin embargo, los nuevos problemas en la planta exportadora de gas natural licuado de Freeport registrados en la cuarta semana de julio ejercieron su influencia al alza sobre los precios. Los pronósticos de temperaturas más elevadas y una menor producción eólica, que podrían incrementar la demanda para la generación eléctrica, también contribuyeron al incremento de los precios al final de la semana.

Por lo que respecta a los futuros de derechos de emisión de CO₂ en el mercado EEX para el contrato de referencia de diciembre de 2024, el lunes 22 de julio estos futuros registraron su precio de cierre mínimo semanal, de 64,72 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 2,4% menor al del viernes anterior y el más bajo desde el 11 de abril. En las siguientes sesiones, los precios aumentaron y el día 24 de julio estos futuros alcanzaron su precio de cierre máximo semanal, de 68,41 €/t. En las últimas sesiones de la cuarta semana de julio los precios fueron menores, pero se mantuvieron por encima de 66 €/t. El viernes 26 de julio el precio de cierre fue de 67,87 €/t. Este precio fue un 2,4% mayor al del viernes anterior. Sin embargo, el promedio semanal fue un 0,4% más bajo que el de la semana anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía

Entre las divisiones de AleaSoft Energy Forecasting está AleaWhite, la división especializada en proporcionar información sobre el sector de la energía. AleaWhite ofrece informes personalizados de los mercados de energía, así como la plataforma de datos online Alea Energy DataBase, útiles para el análisis e investigación sobre estos mercados. Además, AleaWhite se encarga de la divulgación de noticias del ámbito energético a través de su resumen semanal de noticias y organiza webinars sobre temas de actualidad del sector de la energía.

Fuente Comunicae