En la última semana de mayo, los precios de la mayoría de los mercados eléctricos europeos bajaron respecto a la semana anterior. En gran parte de los mercados se registraron precios negativos al final de la semana. El aumento de la producción renovable y el descenso de la demanda en algunos mercados favoreció los descensos. El 27 de mayo en Portugal se batió el récord histórico de producción fotovoltaica con 21 GWh generados con esta tecnología. La producción eólica aumentó en la mayoría de los mercados

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 27 de mayo, la producción solar disminuyó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. Continuando con la tendencia a la baja de la semana anterior, el mercado alemán registró la mayor caída, del 20%, mientras que el mercado italiano registró la menor caída del 5,8%. La excepción fue la península ibérica, donde la producción solar aumentó por segunda semana consecutiva, esta vez un 2,5%.

Además, con un aumento intersemanal del 9,8%, el mercado portugués batió el récord histórico de producción solar fotovoltaica diaria, de 21 GWh, el día 27 de mayo.

En la semana del 3 de junio, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción solar disminuirá en España e Italia, mientras que se espera que aumente en Alemania.

En la semana del 27 de mayo, la producción eólica aumentó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. El mercado francés continuó la tendencia alcista de la semana anterior y registró el mayor aumento, del 96%. El resto de los mercados revirtieron la caída de la semana anterior y registraron incrementos entre el 25% y el 80%. Solamente el mercado italiano experimentó una caída en la producción con energía eólica, que fue del 16%.

En la semana del 3 de Junio, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología disminuirá en comparación con la semana anterior en todos los mercados analizados.

Demanda eléctrica

En la semana del 27 de mayo, las variaciones intersemanales de la demanda eléctrica en los principales mercados eléctricos europeos tuvieron un comportamiento heterogéneo. La demanda aumentó en los mercados alemán, francés, español y belga, revirtiendo la tendencia a la baja de la semana anterior. Dentro de este grupo, el mercado español registró el mayor incremento, de un 4,0%, y el mercado francés el menor, de un 1,9%. En Italia la demanda fue similar a la de la semana anterior. En cambio, en los Países Bajos, Gran Bretaña y Portugal la demanda disminuyó del 6,5% al 2,8%. La caída de la demanda estuvo relacionada con el festivo de Primavera en Gran Bretaña el lunes 27 de mayo y la celebración del Corpus Christi en Portugal el jueves 30 de mayo.

Durante la última semana de mayo, las temperaturas medias aumentaron en algunos mercados. Los aumentos oscilaron entre los 0,3°C en Gran Bretaña y los 3,2°C en Portugal. Por el contrario, las temperaturas medias bajaron de 0,4°C en Alemania a 1,0°C en los Países Bajos.

Para la semana del 3 de junio, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en Italia, Portugal, Países Bajos, Francia, España y Gran Bretaña. Sólo se espera que la demanda disminuya en Bélgica, mientras que en Alemania se prevé que se mantenga en el mismo nivel que la semana anterior.

Mercados eléctricos europeos

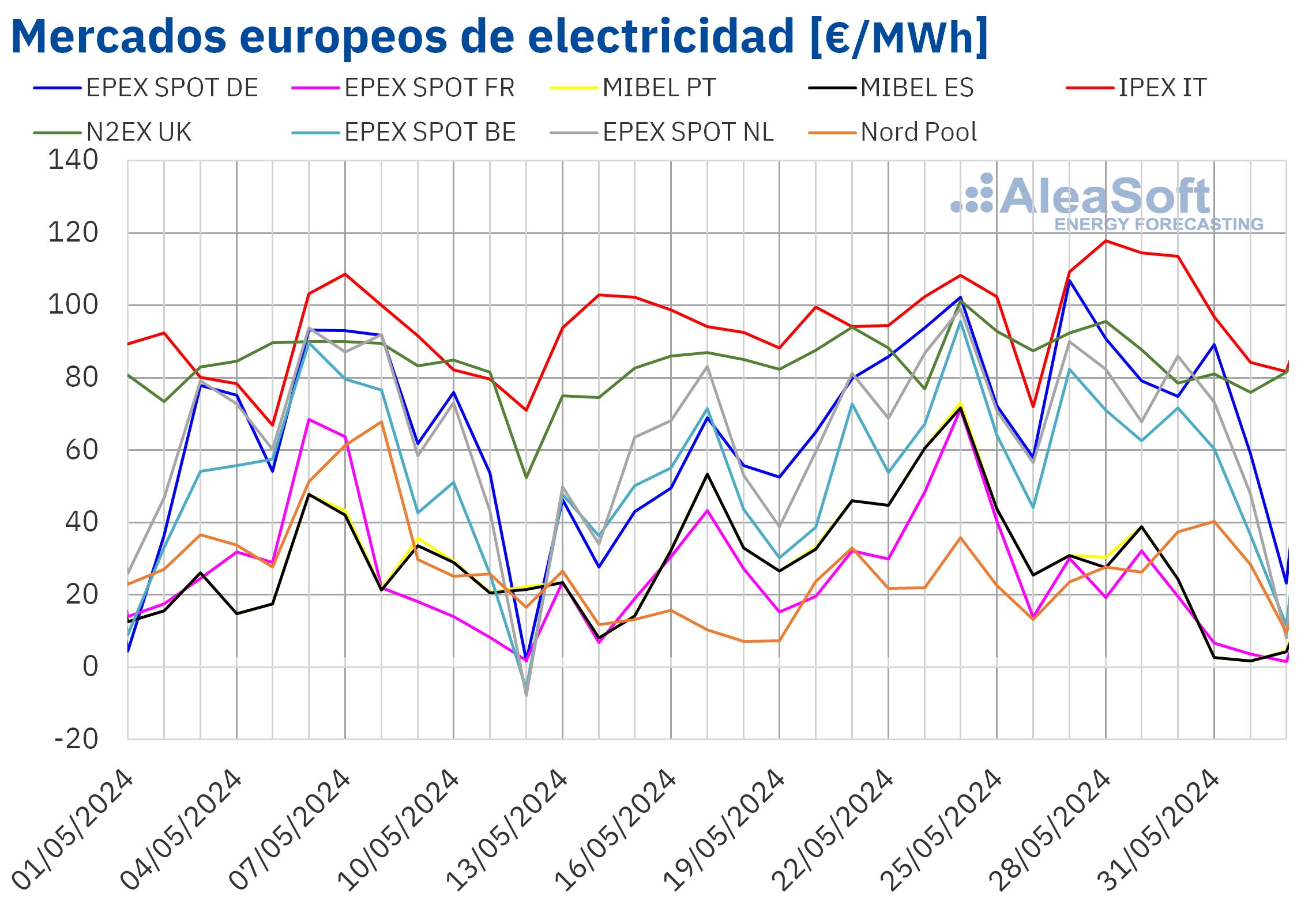

En la última semana de mayo, los precios de la mayoría de los principales mercados eléctricos europeos bajaron respecto a la semana anterior. Las excepciones fueron el mercado IPEX de Italia y el mercado Nord Pool de los países nórdicos, con incrementos del 6,7% y el 12%, respectivamente. En cambio, el mercado EPEX SPOT de Francia y el mercado MIBEL de Portugal y España alcanzaron las mayores caídas porcentuales de precios, del 56%, el 59% y el 60%, en cada caso. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 5,6% del mercado N2EX del Reino Unido y el 13% del mercado EPEX SPOT de los Países Bajos.

En la última semana de mayo, los promedios semanales superaron los 55 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron los mercados francés, español, portugués y nórdico, con promedios de 16,13 €/MWh, 18,61 €/MWh, 19,08 €/MWh y 27,60 €/MWh, respectivamente. En cambio, el mercado italiano registró el mayor promedio semanal, de 102,60 €/MWh. En el resto de los mercados analizados, los precios estuvieron entre los 56,58 €/MWh del mercado belga y los 84,71 €/MWh del mercado británico.

Por lo que respecta a los precios horarios, la mayoría de los mercados europeos analizados registraron precios negativos el domingo, 2 de junio. Las excepciones fueron los mercados británico e italiano, que no registraron precios negativos en la última semana de mayo. Por otra parte, los mercados belga y neerlandés también alcanzaron precios negativos el sábado, 1 de junio. En el caso de los mercados español, francés y portugués, además de durante el fin de semana, estos mercados también registraron precios negativos el viernes 31 de mayo. El mercado neerlandés registró el precio horario más bajo de la última semana de mayo, de ‑81,00 €/MWh. Este precio correspondió al domingo, 2 de junio, de 15:00 a 16:00.

Durante la semana del 27 de mayo, el incremento de la producción eólica y el descenso de la demanda en algunos mercados ejercieron su influencia a la baja sobre los precios de los mercados eléctricos europeos. El incremento de la producción solar en la península ibérica también contribuyó al descenso de los precios en el mercado MIBEL. En cambio, la producción con estas tecnologías disminuyó en Italia. Esto, junto con un ligero aumento del precio promedio del gas, propició el incremento de los precios del mercado IPEX.

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el Front‑Month en el mercado ICE aumentaron en las primeras sesiones de la última semana de mayo. Alcanzaron su precio de cierre máximo semanal, de 84,22 $/bbl, el martes 28 de mayo. Este precio fue el más alto del mes de mayo. Sin embargo, los precios descendieron durante el resto de la semana. Como consecuencia, el viernes, 31 de mayo, estos futuros registraron su precio de cierre mínimo semanal, de 81,62 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 0,6% menor al del viernes anterior. El promedio de los precios de cierre de la semana fue un 0,6% superior al de la semana anterior.

Al inicio de la última semana de mayo, las noticias sobre el aumento en las previsiones de la demanda de petróleo para 2030 de Goldman Sachs ejercieron su influencia al alza sobre los precios de los futuros de petróleo Brent. Sin embargo, la preocupación por la demanda continuó, contribuyendo al descenso de los precios en las últimas sesiones de la semana. Los datos de inflación de Estados Unidos también favorecieron el descenso de los precios. Por otra parte, el domingo 2 de junio la OPEP+ acordó mantener sus recortes de producción hasta finales de 2025.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front‑Month, en la última semana de mayo se mantuvieron estables, oscilando alrededor de 34 €/MWh – 35 €/MWh. El lunes, 27 de mayo, estos futuros alcanzaron su precio de cierre máximo semanal, de 35,24 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el segundo precio de cierre más alto desde finales de diciembre de 2023. Sin embargo, tras un descenso del 4,8%, el martes 28 de mayo registraron su precio de cierre mínimo semanal, de 33,53 €/MWh. En la última sesión de la semana, el viernes 31 de mayo, el precio de cierre fue de 34,22 €/MWh, un 0,3% mayor al del viernes anterior. En el conjunto de la semana, el promedio de los precios de cierre fue un 1,4% mayor que el de la semana precedente.

En la última semana de mayo, los pronósticos de altas temperaturas en Europa ejercieron su influencia al alza sobre los precios de los futuros de gas TTF. Las altas temperaturas también afectarían a Asia, lo que contribuyó al incremento de demanda de gas natural licuado en los mercados asiáticos. Sin embargo, los elevados niveles de las reservas europeas y el suministro de gas desde Noruega contribuyeron a mantener los precios por debajo de 36 €/MWh.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, en la última semana de mayo continuaron por encima de 70 €/t. El lunes 27 de mayo, estos futuros alcanzaron su precio de cierre máximo semanal, de 76,25 €/t. En cambio, el 29 de mayo, estos futuros registraron su precio de cierre mínimo semanal, de 73,86 €/t. Al final de la semana, el viernes, 31 de mayo, el precio de cierre fue 74,10 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 2,0% menor al del viernes anterior. En la última semana de mayo, el promedio de los precios de cierre fue un 1,0% inferior que el de la semana anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

El webinar número 45 de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen tendrá lugar el jueves 13 de junio. Los temas a tratar en este webinar son la evolución de los mercados de energía europeos y las perspectivas en la segunda mitad de 2024, las oportunidades de crecimiento del sector renovable, los retos regulatorios y de diseño del mercado mayorista y la actualidad del mercado de PPA en España. En el webinar de junio, participarán ponentes invitados de Engie Spain por sexta vez.

Las previsiones de precios de AleaSoft Energy Forecasting indican que los precios de la mayoría de los mercados eléctricos europeos analizados aumentarán en la primera semana de junio, influenciados por el descenso de la producción eólica y el incremento de la demanda en la mayoría de los casos. Además, en mercados como el español o el italiano, se espera que la producción solar baje favoreciendo el incremento esperado de los precios.

Fuente Comunicae